{kind=link}

Por: Alberto Montalvo.

Si usted es MEDICO de profesión fiscalmente deberá tributar en los términos del Titulo IV Capitulo II denominado – de las Personas Físicas con Actividades Empresariales y Profesionales – de la Ley del Impuesto Sobre la Renta.

¿Obligaciones a cumplir?

1. Estar inscrito en el Registro Federal de Contribuyentes – RFC –

2. Llevar y conservar la contabilidad de conformidad con el Código Fiscal de la Federación y su Reglamento.

3. Expedir comprobantes fiscales que acrediten los ingresos que perciban, aquí es muy importante mencionar que para que dicho comprobante le sea deducible a quien lo recibe, es decir, al paciente, este tendrá que pagar con cheque, tarjeta de crédito, debito, servicios o transferencia bancaria.

4. Presentar pagos provisionales mensuales y anual en el mes de Abril de cada año.

5. En su caso, pagar salarios, retener y enterar el Impuesto correspondiente por dichos salarios.

Adicionalmente cumplir con el pago de las cuotas Obrero-Patronales ante el Instituto Mexicano del Seguro Social en términos de las Fracciones I y II del artículo 15 de la Ley del Seguro Social y ante el Gobierno del Estado con el pago del 3% sobre erogaciones, conocido como el 3% sobre nómina.

¿Es sujeto del IVA?

Para efectos de la Ley del Impuesto al Valor Agregado, los médicos no pagaran el Impuesto en términos del Artículo 15 Fracción XIV cuando su prestación requiera titulo de médico conforme a las leyes siempre que sean prestados por personas físicas, ya sea individualmente o por conducto de sociedades civiles o instituciones de asistencia o beneficencia privada autorizadas por las leyes de la materia.

¿Que gastos se pueden deducir?

1. Todos aquellos gastos que sean estrictamente indispensables para la obtención de su ingreso.

Ejemplo: sueldos y salarios, luz, teléfono, papelería, renta del consultorio, gasolina, etc.

2. Inversiones en activo fijo, tales como equipo de cómputo, de oficina, transporte, principalmente.

3. Las cuotas patronales pagadas al Instituto Mexicano del Seguro Social.

4. El Impuesto Local pagado, es decir, el 3% sobre erogaciones.

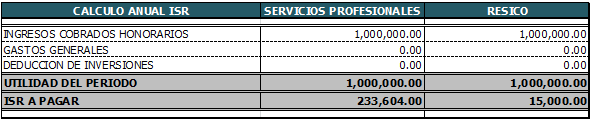

Finalmente, es opción para los médicos que cumplan con los requisitos tributar en los términos de la sección IV del CapituloII del Titulo IV de la Ley del Impuesto Sobre la Renta, es decir, en el Régimen Simplificado de Confianza conocido como RESICO.

Beneficios.

El principal beneficio es una tasa impositiva mas baja que va del 1 al 2.5%

Limitantes.

Sus ingresos anuales no podrán ser superiores a los 3.5 millones de pesos, no ser socio o accionista de alguna persona moral, no se consideran las deducciones autorizadas para el calculo del ISR así como tampoco se consideran las deducciones personales para la declaración anual.

Ejemplo.

Contacto:

Tel: 229 920 1522 / 920 1533

Mail: [email protected]

Web: www.kreto.mx